基本功就像是遊戲操作指南一樣,如果沒有先好好了解就去嘗試的話,除非是天賦異稟不然通常都是頭破血流😂,所以建議一定都要好好讀過並熟悉在接觸比較好喔!

內容有點多,可以先看有興趣的標題,或是全部也都看也行XD。

1.股市基本操作方式和使用規則

台股交易時間 一般工作日

盤前撮合:8:30~9:00 撮和:決定開盤前收盤的價格

開盤:9:00~13:25 (9:00早盤 12:00午盤 13:00~13:30尾盤)

收盤前撮合:13:25~13:30

零股交易:13:40~14:30 (1~999股 不滿一張的意思)

盤空交易14:00~14:30

開盤價:每天9點第一比的成交金額

限價: 平盤價(前一日收盤價)

漲停價:漲10%的價格

跌停價:跌10%的價格

市價:用目前最新的成交價購買

開戶條件需要滿20歲,要攜帶身分證、第二證件和活存存摺(開戶銀行的)可以用線上也可以現場申辦。

當沖:意思是當天開盤完後完成買賣股票賺取價差的動作,股票不會放到隔天,也稱為不留倉。

目的:

1.可以減少隔天開盤跳空的風險。

2.可以在銀行戶頭沒有錢的情況下先買股票,不用付到個股的金額,只要支付買賣的交易收續費就好,所以許多短線的投資人都喜歡使用,又稱為無本當沖;雖然叫無本,但是如果今天是賠錢的話還是要吐出輸掉的價差,因此還是要衡量自己經濟能力在操作相應的價位比較好喔☺️。

舉例:買進一張50元股票,在55元時賣出,扣掉交易成本(手續費、交易稅)後,大約可賺取4000多元,期間不需要支付5萬元的股票金額,再等到交割日後,就會有4000多的價差進入戶頭,同理,如果今天是跌的話,雖然一樣不用支付5萬元的股票金額,但在交割日時就會收取價差損失和交易成本。

方法:

1.資卷當沖:當天用融資買進、融券賣出,兩筆單沖銷掉,賺差價或賠差價。(條件:要是股票信用戶,和有開放資卷當沖的個股)

2.現股當沖:當天用現股買進、現股賣出,兩筆單沖銷掉,賺差價或賠差價。(條件:簽署風險預告書,當日沖銷契約書,和有開放現股當沖的個股)

現股當沖買賣下單方式:

(1).作多(覺得股票會漲)現股買進+現股賣出:

當天買進賣出沖銷,但若是沒有當天賣出沖銷,就等於是一般的買進成交,需要依照正常交割程序在T+2日繳錢支付交割款。

(2).放空(覺得股票會跌)沖賣賣出+現股買進:

當天現股賣出後買進沖銷,但若是沒有當天買進沖銷,就需要融券、借券來處理,投資人需要負擔借券費用。(空單一定要記得尾盤回補❗)

現股當沖來不及當天回補方法 :

有些股票即使沒有先買也能先”沖賣”,當天再用現股買回來”沖掉”,但是現股沖賣當天一定要回補,若是當天因漲停而回補不來,券商就必須用其他方式補回,投資人要承擔的費用風險就較高。

1.融券:請券商幫你改融券方式,通常要自付90%保證金,

會在T+2天交割,這時你有股票控制權,之後再補回。

2.借券:請券商幫你改借券方式,但會損失對這張股票放空的控制權,

隔日開盤需強制回補,損失借券費+手續費+回補的差價。

當沖優點 :

1.不需花到購買張數的完整金額,只需支付手續費就能賺取價差。

2.交易稅從0.3%降為0.15%。

3.若是不小心下單錯誤,使用現股當沖能立即賣掉股票。

當沖缺點 :

1.缺錢的人會缺乏風險意識,導致嚴重負債😱。

2.雖然交易成本少,但如果忘記反向沖銷很容易造成資金不夠變成違規交割,直接變成全部卷商的黑名單,大家都會特別注意你🤣。

3.需要一直看盤,一不留神就完蛋了。

2.軟體使用

每家的軟體使用方法都差不多,就只是介面有點差異而已蠻簡單的,真的不會再再詢問看看自己營業員八🙃,沒錯這段話是廢話。

3.交易稅:

現股、融資、融卷:0.3% ;現股當沖:0.15% ;ETF、權證:0.1%

融資利息:股價現價*天數*年利率/365 (每家公司不同)

融資成本:融資利息+手續費*2+交易稅

融卷利息:股價現價*天數*年利率/365 (每家公司不同)

融卷成本:融卷利息+借卷費+一般手續費*2+交易稅

這代表你的每次獲利如果大於交易稅所要支付%的話,就是在賺錢🤑。

4.股票漲跌因素:

股票有許多人購買不代表就會上漲,要有人願意追高價位委賣單被買單吃光,連續成交在外盤,股票才會上漲,而下跌原因就是連續成交在內盤。

炒股操作舉例:公司發表新項目後釋出100張每張5元的股票,許多投資人有興趣所以決定購買一張價值5元股票,此時公司覺得成績不錯決定準備推出一個新項目價值為一張20元的股票,並先透過一張10元買下許多之前釋出的股票,在發布新項目前透過媒體或是網路操作來誇大價值,藉此吸引許多人開始動搖,然後公司在將之前花一張10元的股票,哄抬成一張30-40元賣出,被媒體網路影響的人們認為即將推出的新項目真的有那個價值,所以紛紛購買了被哄抬的股價,但到了推出後反而沒有達到預期的效果,反而被卡在高股價位,這就是被住騙進去套房的意思啊~~~

5.營業員能幹嘛

營業員的功能主要是將投資人買賣股票的資訊傳達到證券交易所電腦撮合中心進行撮合,並將交易情況回報給投資人,還有提供大部分重要證券資訊的來源,就是所有投資人的工具人就對了拉😂。

6.大盤(加權指數)和個股的關係

台股指數:代表所有股票的整體漲跌情況。

大盤:影響整個股市的經濟,也就是加權指數(總發行市值/當日基質*100)

市值:發行股數*股價

個股:代表每家公司的股票

加權報酬指數:與股價加權指數不同的是,差在是否有考慮配息再投資因素,方法是每當有上市公司除息時,就會調整指數的基期,使得指數維持不變,不會因為配息而降低。這樣的目的讓指數好似沒有經歷過配息一樣,也就是相當於把配息再投入。

所以對於長期投資指數而言,是要看加權股價報酬指數才正確,因為收到的配息本來就應該再投入,才能夠真正發揮複利的效果。

道瓊工業指數(DJI):

屬於股價加權指數(Price-weighted index),直接把所有“股價”加起來,當成總分來判斷上漲下跌多少,缺點是此指數高股價會有較大的權重,100元的股票即使上漲 200%,對整體指數影響,也不如900元的股票上漲 15%。

舉例:

有甲和乙兩間公司,

甲公司90元,乙公司10元,加起來就是100元,

我們可以把100元當成100分,也就是指數是100點。

如果明天股價變成92元、15元,加起來107元,

指數就是107點 ,這樣就代表整體股價上漲7%。

S&P500指數、台股的加權指數:

屬於市值加權指數(Capitalization-weighted):把所有“市值”加起來,當成總分判斷上漲下跌多少,缺點就是指數被高市值的股票影響很大。

例如:有甲和乙兩間公司,

甲公司發行1000股,股價10元,

它的市值就是10元 x 1000股 = 1萬元,

乙公司發行2萬股,股價10元,市值就是20萬。

甲和乙加起來總市值是21萬,可以把它當成加權指數100點。

如果隔一陣子,

甲公司股價漲到20元,市值變成2萬元,

乙公司股價漲到14元,市值變成28萬元,

加起來總市值變成30萬元,加權指數就會變成142點。

我們就很容易看出,整體股價總值上漲了 42%。

7.配股和配息的規定

配息:發放「現金股利」給股東,代表你能夠直接拿到錢💵。

配股:配發「股票股利」,將股本的所有權配發給股東,代表你領到的是股數,除非賣掉才能賺到錢,不然就跟股票一樣。

除息:就是配發現金股利,股價扣除相應市值,配發1元的現金股利,股價就減少1元。

舉例:

某股股價100元,每股配3元現金股利,

除息後股價=100–3=97元,

你有1張(1000股),除息前市值10萬元,

除息後可以得到3000元的現金股利,

但股價除息後,變成97元,

於是你擁有的變成 3000元現金股利,和市值97000元的股票。

因此整體而言,價值還是10萬元。

除權:就是發放股票股利,股價扣除相應市值。

但台灣的股票股利單位,不是(股),而是(元),每1股股本是10元,今天配一股5元就代表每1股配0.5股票股利,因為5元等於0.5股股本,當配的股越多,股價就會掉的越多,但自身的總市值不變,這句有點繞對八😆,反正就是你獲得越多股利,代表個股總股數上升,所以會讓整個個股股價下降,但你所獲得的總股數也會上升這樣~。

除權後股價=除權前股價 / ( 1 + 股票股利(元) /10 )

同時除權除息:一樣當配股配息越多,股價就會下降的越多。

除權除息後股價=(除權除息前股價–現金股利)/(1+股票股利(元)/10)

除權息並不會對投資人的本身資產造成變化,他主要目的是用來整頓公司的資產而已,配股配息的高低,也要能夠填息回來才是重點,所以公司的過去與未來股市的成長與發展才是最重要的。

填息:股價回到除權息前的收盤價,此時才真正開始有賺到錢。

貼息:股價一直沒回到除權息前的收盤價,導致賺了股利但賠了價差。

一家公司在除權息後,透過還原權值(將配股配息加回去)才能真正知道他的實際獲利能力。

對於稅率較高的大戶來說,通常不參與除權息比較划算,因要加上 1.91%二代健保補充費,(超過20000元股利要繳二代健保費)

對大戶來說,股利即使只是差幾個百分點,可能影響金額都是數十萬或數百萬,這也是棄權息賣壓的主要來源。

棄權息賣壓:為了不想因領股息股利而被課稅的人,會在停止過戶日前賣出,待除權息過後再以較低的股價買回股票,賣高買低中間的差價,也等同是除權息的報酬,但就是要承擔期間股價上漲買貴的風險,以及買賣股票的交易成本,現在不少大戶通常會用股票期貨避險。

填權息行情:在配股配息後股價會相對降低,在之前棄權息者會大批買進,導致會有上漲行情發生,一般來說先前棄權息的賣壓越大,除權息當天回補的力道就越強。

課稅:只要有獲得股利股息就會被課稅。

方案一:適用於低於30%稅率的民眾,內容是總股息8.5%可以用來抵減稅額。抵減上限為8萬元。

方案二:適用於稅率30%以上的人,內容是股利單獨課稅,稅率為28%,這樣這些股利就不會被加入所得稅中。

只要有參加除權息就會被課稅,如果不參加就是要付出大約0.5%的交易成本(買進賣出時的手續費0.1425%*2+賣出時的交易稅0.3%)

通常殖利率越高的公司,越不偏向參加除權息,假如一個殖利率2%的股票,如果參加除權息,股利被課28%的稅,扣稅後殖利率剩下1.44%,稅的成本相當於0.56%,和不參加的交易成本0.5%差不多,那參不參加除權息其實差異不大。

但如果殖利率7%的股票,而你的稅率也是28%,扣稅後殖利率剩下4.76%,稅的成本相當於2.24%,但不參加除權息交易成本只要0.5%,這樣就會推薦不參加除權息。

可以透過用股票期貨避險,因為雖然多付出期貨的交易成本,但本來期貨交易成本就遠低於股票,而且還能避開不參加除權息隔天大漲的風險。

8.期貨

期貨的一單位為一口,每口等於2張股票,最大優勢為交易成本低,對於頻繁買賣的人受益越大。

手續費1口50元,買賣為100元,

交易稅為0.00002%,買賣為0.00004%。

期貨在除權息前一日仍可以購買參加,且因算金融性產品不具股東身分,所以不須繳納二代健保補充費和併入個人綜合所得稅。

期貨的方法如股票相似,看漲買進,看跌賣出,且沒有當沖限制。

期貨交易時間:比股票早15分鐘開盤,晚15分鐘收盤(8:45~13:45)。

漲跌幅以前一天的價格10%計算。

要注意的是,最後交易日為每個月的第三個禮拜三,如果離結算時間太短會浪費建立下個月合約的成本。

期貨合約價值(一口) = 商品價值(點數) x 每點契約價值單位

契約到期,交割月份:自交易當月起連續二個月份,另加上三月、六月、九月、十二月中三個接續的季月,總共有五個月份的契約在市場交易。

最後結算價:當日收盤前60分鐘內標的證卷之算術平均價訂立。

商品價值(點數),就是指商品現在的股價點數。

每點契約價值單位,就是指每一點數的價值,或每個合約對應的價值。

指數會隨每天的漲跌變動,所以當臺股期貨今天上升1點,如果你是買進就賺200元,而賣出(放空)的話就是虧200元。

假設預期股票/ETF會上漲

已經先有買進股票期貨

👉上漲時,”賣出“ 股票期貨後,代表獲利。

👉下跌時,虧損,須維持或補足原始保證金。

預期股票/ETF會下跌

已經先有賣出股票期貨

👉上漲時,虧損,須維持或補足原始保證金。

👉下跌時,”買進 ”股票期貨後,代表獲利。

平倉:以等量但相反買賣方向,來沖銷原有的契約

由於一口合約單位對一般人來說太大較適合法人使用,所以一般期貨交易的時候會發行較小的單位,例如小型臺指期貨(通稱小台),每點價值就只有50元,是臺股期貨(大台)的4分之1,一口總合約價值則是55萬元,期貨就是要有點錢才能去嘗試,像我一般人就看看就好🥲。

保證金:再開期貨戶頭時也會有一個銀行的虛擬戶頭,主要用來匯款存入保證金,之後不需要投資總合約價值的金額,只要有”原始保證金”就能夠交易買賣期貨,保證金的金額在台灣的期交所都會有公告,每種商品都會不定期調整保證金的大小,當準備保證金交易期貨後,在轉賣時所產生的虧損獲利(期貨的漲跌)都會從虛擬帳戶中扣除或增加,所以通常保證金都是要準備高於原始保證金才較安全,如果帳戶的錢太少或是因虧損導致剩餘金額低於原始保證金25%,卷商會判斷你沒有足夠的支付能力,強行將你的部分賣掉認賠,俗稱“斷頭”,不但之後獲利都無法得到,還會欠下卷商一筆錢,而當你成功轉手賣出後,資金就會回到身上。

所以在交易期貨時,所擁有的資金越多代表槓桿越小,較不易被“斷頭”,而當擁有的資金越少代表槓桿越大,投資報酬率和斷頭風險都高。

槓桿 : 槓桿倍數 = 每口合約價值 ÷ 每口保證金金額

槓桿倍數越高,相對風險越高,越低則風險越低,透過槓桿倍率搭配年報酬%(+5%,+20%,-10%…)賺取獲利,雖然長期下來會賺錢,但若期間遇到最大回撤(從任意高點回檔到最低點)約25%,如果今天是2倍槓桿會虧損-50%資金,而4倍甚至虧損達-100%,所以風險控制很重要,如果沒有足夠的資金,再碰期貨前絕對要三思阿🤪。

在網路上有些宣稱透過某些策略達到的高績效,部分可能是被“高槓桿”美化過,要先將其還原成1倍槓桿才能知道他真正的效果。

9.選擇權(OP,期權)

跟期貨很像,用於在未來特定日期買賣股票的憑證,可適合擅長預測股票的投資人。

(通常為賣方的勝算較高),只要專門做漲不到和跌不到的價位就能成功賺取權利金,但也要有白癡願意傻傻去買那張才有機會啦😆。

1個買賣交易單位,稱為「一口」,選擇權的買賣,因為是一份未來的合約,因此也是採用「保證金交易」,保證金在帳戶中通常稱為「權益數」。

賣方的保證金會隨著市場變化而上下浮動,所以賣方如果是賣權會希望下跌,買權則是上漲。

買方則是支付權利金,當預測幅度越大,權利金越小(風險大,獲利大),當預測幅度越小,權利金越大(風險小,獲利少),所以買方如果是買權希望上漲,賣權則是希望下跌。

標的:選擇權契約對應標的,例如某股票或某指數。

call/put : 買權(call)代表到期時可以用履約價買進,賣權(put)代表到期時可以用履約價賣出。

履約價:到期時契約的交易價格。

到期日:就是到期的意思,根據週期可分成月選擇權(每個月的第三個禮拜三)或周選擇權(每個禮拜三結算)。

契約乘數:不同的標的,1點對應的金額

例如:1點等於40元。

4種最基本的選擇權買賣方式:

買方(buy),賣方(sell),買權(call),賣權(put)

價內(獲利):

價內買權,代表當前市價高於履約價格(預測上漲成功),所以可以用低價買進,再用高價賣出。

價內賣權,代表當前市價低於履約價格(預測下跌成功),所以可以用高價賣出,再用低價買入。

價平(不變):代表當前市價等於履約價格。

價外(虧損):

價外買權,代表當前市價低於履約價格(預測上漲失敗),所以當此時買權則會虧損。

價外賣權,代表當前市價高於履約價格(預測下跌失敗),所以當此時賣權則會虧損。

選擇權的4大特性:

1.槓桿高、風險大,容易大賺大賠

2.可以做多(看漲),也可以做空(看跌)

3.買方虧損有限(權利金為事先設好的金額),但獲利無上限(隨者股市劇烈上漲可以無限獲利,除非真的運氣很好,不然很難發生這種事),損失的風險有限(最多將權利金全數賠光),因為需要付出權利金,所以通常虧損的機率比較大(除非有獲利,不然可能會賠光權利金)。

4.賣方虧損無限(根據股價的變化虧損可能達到-100%以上),而且獲利有上限(收取權利金),需要承擔所有可能風險(股市上漲或下跌),最終獲利的上限是權利金總數,但是通常獲利機率大(因為設定預測的位置是自身,所以勝率的控制權在自己)。

雖然選擇權看似賣方虧損無上限風險很大,但通常會先收取高額的權利金來進行合約,且只要適當設定停損點,損失不會太大,而買方看似虧損有限風險很低,但是在初期就要繳出高額的權利金成本,且在最後交易也未必能獲利,所以風險大小在於自身的能力操控。

對一般大戶來說,因為手上有非常龐大的股數,假如今天認為市場未來短期有下跌趨勢,所以要先把股票賣出再買回來,但一次過大的金額不但會衝擊市場,也會支付一本龐大的手續費,所以如果今天透過選擇權,sell call(賣出買權)或buy put(買進賣權),就可以用很小的成本就達到相同的目的。

選擇權的波動雖然很大,但是如果投資的金額相對總資產的比例小,相對風險就較低,可能今天獲利一次賺100%甚至更多,但虧損也最多是100%而已。

賣買比(Put/Call Ratio) : 如果今天的成交量Put/Call Ratio越大,代表賣的交易較多,市場偏空的氣氛越濃厚,反之。

T字報價表:可以看到履約價和成交量及買賣權的買進賣出價,如果想購買的話就是以成交價*(契約乘數)來計算權利金。

buy call(買進買權):認為未來會大漲(看漲),只要成交價漲過加上權利金後的履約價就能開始獲利。

buy put(買進賣權):認為未來會大跌(看跌),只要成交價跌出加上權利金後的履約價就能開始獲利。

sell call(賣出買權):認為未來不會漲(看跌),只要成交價漲不過履約價就能賺到權利金。

sell put(賣出賣權):認為未來不會跌(看漲),只要成交價不跌破履約價就能賺到權利金。

10.全額交割股

當有以下的其中一條原因成立,將會被列為全額交割股 :

(1) 淨值低於5元

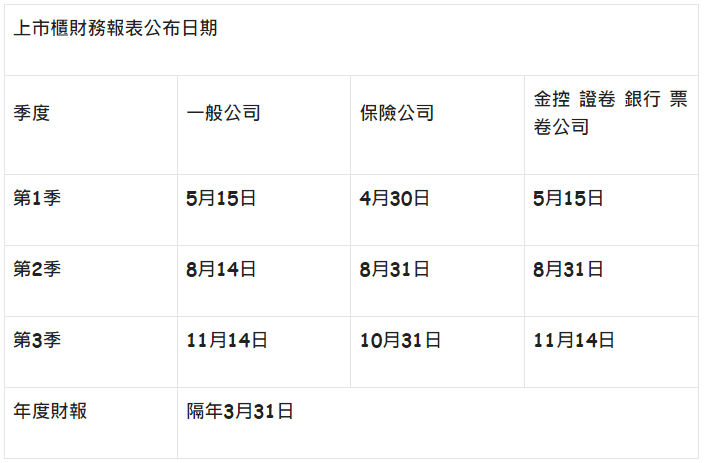

(2) 因財務發生危機以致產生退票情形

(3) 未在規定時間內公告每一季的財務報表

(4) 會計師查核簽證意見有「非無保留意見」或對「繼續經營假設有疑慮」(代表財務報表不合格)

交易方式 :

1.只能透過營業員幫忙下單

2.取消T+2日,需要將股票的錢先匯給卷商,且只能用自己的交割帳戶

3.每30分鐘45分鐘60分鐘搓合一次

4.禁止使用信用交易,如融資 融卷

11.注意股

當股票的漲跌幅、交易量或周轉率等交易異常,例如交易過熱、成交量過大等狀況,就會被列為注意股票,此時還不會有任何後續處置。

觸發條件為:

1.30個營業日的收盤價漲幅百分比超過100%

2.60個營業日的收盤價漲幅百分比超過130%

3.90個營業日的收盤價漲幅百分比超過160%

4.最近6個營業日(含當日)累積的收盤價漲跌百分比超過25%

5.當日周轉率10%以上

6.最近6個營業日(含當日)的累積周轉率超過50%

7.本益比為負值,或達80倍以上

8.股價淨值比達8倍以上

12.處置股(警示股)

代表原本正常的股票,因最近6日(股價漲跌幅 成交量 週轉率 當日集中度等等)異常,被證交所注意到,就有可能會變成全額交割或是有條件的限制(處置措施),但與全額交割股不同的是,他是屬於短暫性的。

第一次處置措施(持續10個營業日) :

1.以人工管制來搓合作業(約5分鐘或20分鐘搓合一次)

2.限制各卷商申報買進賣出該股票的金額

3.暫停融資融卷交易

4.經主管機關核准後,停止一定期間的買賣

5.增加交割金額

6.對於委託買賣較大的投資人,預收一定比例的預收卷款

若第一次處置措施還無法壓抑股票劇烈跌幅,且30日內又再次滿足處置股票標準的話,就會執行「第二次處置措施」。

(以上第一次全部條件外加兩條)

1.執行搓合時間拉長

2.變成當日全額交割交易

買處置股的方法 :

1.向營業員取得卷商的圈存帳戶(不是自己的交割帳戶)

2.將交割股款存入後,告知營業員要買的股票及張數即可

3.如果未成交成功,此筆金額將會退回到投資人的交割帳戶

賣處置股的方法 :

1.電話聯絡營業員想當天圈存的張數,若是隔天要賣出需要重新圈存

(電話下單的手續費較電子下單高,且折扣較少)

13.特別股(優先股,Preferred stock)

特別股結合了股票與債卷性質,一般市場上流通的為普通股(Common stock),僅有少部分的特別股,可將其當作類似債卷的股票。

特別股主要特色 :

1.享有固定配息,股息收益通常比普通股高

2.享有優先發放股利的權利,但落後於債權人之後。

3.公司倒閉清算時,可以優先拿到清算的錢,但一樣落於債權人之後。

4.在股東會議時,特別股股東通常沒有表決的權利。

特別股基本特性 :

1.固定配息率,採季配息,每季有固定配息,領取的是股息(現金股利)。

2.固定發行面額,特別股的發行價為25美元,且發行公司的買回價等同發行價,所以讓持股的投資人不會有價差損失,但因一般交易時是在其他市場交易,所以要避免買超過25美元,防止贖回時的損失風險。

3.訂有買回權,代表到達某一時間會滿足某一條件後,公司會以發行價每股25美元,或是以普通股的形式來買回特別股,所以買回的時間點很重要,通常是越長越好。

4.部分特別股可轉為普通股,但是他的固定配息率就會相對較差,但如果公司股價上漲超過原本轉換價格,即可從中獲利,但要注意的是不是每檔特別股都能轉換。

特別股種類 :

1.永續/非永續 (Perpetual preferred stock / non-perpetual preferred stock)

代表沒有到期日的特別股,跟債卷十分相似,但公司保有贖回權規定,只是不一定會執行,通常是利率條件改變,或是稅務規則調整才會執行召回。

2.可贖回/不可贖回(callable Preferred Stock/non-callable Preferred Stock)

大部分特別股都是可以贖回的,公司與股東約定日期後將股票以發行時面值贖回,但也有些是不回贖回的特別股。

3.可賣回特別股(Retractable Preferred Shares)

投資人可以自己設定一個價格來賣回給公司,而不是由公司指定的價格贖回,對投資人較有彈性。

4.可累積/不可累積(cumulative preferred stock/non-cumulative preferred stock)

如果公司營運狀況差發不出股息,可累積特別股就能累積至明年再發,但如果是非累積特別股,今年沒有發的話明年也不會再補發,所以買進時要特別注意公司的盈利能力。

5.可參加/不可參加(participating preferred stock/non-participating preferred stock)

代表可以參加普通股的股利發放,所以能領到兩份股利,但通常都是不可參加的,因為這樣會傷害原有股東的利益。

特別股優缺點 :

1.股價波動比普通股低,若股價太高會使配息報酬率降低,因此特別股的股價波動幅度也較普通股小。

2.違約機率低,通常都是獲利不錯,現金流穩定的公司發行,但投資前還是要稍微觀察過再做決定。

3.享有固定收益,可歸類成固定收益投資。

4.贖回時可領回本金,通常特別股會有5年Non-call的限制,5年後公司隨時都能用面額25美元來贖回。

特別股風險 :

1.不發放股利,如果當年公司沒有獲利,有些非可累積特別股就會受到不配息的風險。

2.提前贖回風險,公司若行使提前贖回權利,那特別股就會按照贖回價去回收,當再次去投資時,市場不見得有相同的報酬。

3.利率風險,當市場利率下降,特別股股價就會上升(賺更多),反之則是下降,通常離贖回到期日越近越不受影響。

4.信用風險,公司的信評越高股價會上漲,越低則是下跌。

5.流動性風險,因流動性較普通股差,很難達到買低賣高的獲利方式,通常是以領取固定收益為主。

特別股的投資報酬率 :

其報酬率較債卷好一點,但較普通股差一點,其空頭時跌幅大,但多頭時漲幅有限。

特別股與可轉債差異 :

可轉換公司債券(Convertible bonds,CB),又稱為可轉債、可轉換債券,是指投資人在約定時間內和約定條件下,將債卷轉為公司股票,具有投資安全,收益穩定的好處,而部分特別股也像債卷一樣可以轉成公司股票,只是差異在債卷有重設條款而特別股沒有,意思是當股價下跌時,轉換價可以向下修正,但特別股則是轉換價固定,即使股價下跌低於轉換價也是一樣。

特別股怎麼買賣 :

可以透過卷商直接下單買進特別股或是ETF特別股。

14.ETF(指數股票型基金) Exchange-Traded Fund

Exchange「指數」,

代表追蹤某一指數的表現,是一項指數化投資的商品;

Traded「股票型」,

透過獨特交易架構的設計,使它可以像一般股票在集中市場掛牌交易;

Fund「基金」,

國內是採取類似共同基金的模式,由投信公司管理,並發行受益憑證做為資產持有的表徵。

一般ETF一定要注意的事項 :

追蹤甚麼指數(指數名稱),指數編選方法(那些公司有納入指數中)

指數成分審核和調整時間(何時調整納入剔除公司跟納入條件),

收益分配(股利)是每年最重要的事情,因為ETF沒有財報營收,EPS,本益比可以觀察,有些ETF是併入資金資產不配息的,有些ETF會在評價日完公佈分配的金額和除息日,有些ETF即使有平假日但也不一定會配息。

受益人之權利及費用負擔(內扣費用) :

經理費(給投信管理的費用),保管費(給銀行),上市費,指數授權費,會議費,稅金。

ETF不容易有變成壁紙的原因就是因為他一次購買許多公司一小部分股票,即使一家倒了還能有其他家在跟能遞補新的公司,如果是投信公司倒了也不會有消失的問題,因為錢都是在銀行那邊,中信只是負責管理,即使他們倒了銀行也能在找新的中信來委託管理,或是將錢還給買家。

15.公司轉投資

簡單來說,就是代表公司拿錢去投資其他公司😅。

可先透過兩指標來判斷狀況:

「母公司營收占合併營收比重」當此數值越大,代表公司主要靠本業在賺錢,當越小則是主要靠投資在賺錢。

「歸屬於母公司稅後純益佔總稅後純益比重」當此數值越大,並且「母公司營收占合併營收比重」越小(靠投資賺錢),則營收的錢大多是進入母公司之中,反之營收會被其他非控制權益瓜分。

在轉投資的公司持有股權<20%:母公司不具控制權,只類似像是追求投資股利的股東。

20%<轉投資的公司中持有股權<50%:在此範圍內母公司對子公司有一定影響力,所以當子公司有獲利20%,那母公司也會在損益表的業外損益中獲得20%的獲利,反之虧損的會也一樣會記錄在損益表的業外虧損中,只不過因為子公司的資產和負債都不會計入合併報表中,所以可能會遭有心人士藏匿在之中。

(如果再沒賣出前都沒有真的現金流入,且被投資公司方放現金股利(成本回收)的話,反而等於股利金額減少)

轉投資的公司中持有股權>=50%:母公司對子公司具有完全控制權,可以將其視為企業下的一個經營部門,所以其財務報表需要合在一起重新編製(合併報表)。

非控制權益:就是指母公司在轉投資公司比率大於50%(含)的公司中,其股權不屬於母公司的部分,所以當合併報表中,非控制權益比重超過5%太多,代表有許多部分不是屬於母公司所有,而是由子公司的股東所有,不管是資產還是負債都是虛增,會使各項財務比率無法準確判斷而失效。

長期投資股權若低於20%以下,是採取成本法,而20%~50%監會採取權益法,當其股權超過50%以上,足了按照權益法處理外,還會再編制合併報表。

成本法:就是會計科目入帳基準之一。即會計科目入帳金額以實際發生的金額為準。

權益法:就是代表被公司股東的權益發生增減變化,投資公司應依照投資比例增減投資的帳面價,並依其性質分為投資損益或資本公積,當子公司有賺錢賠錢時,母公司要按照持股比例認列投資收益或損失。

資本公積:代表投入的資金或股票中,不屬於股票面額的部分,意思是由資本交易、貨幣貶值等非營業結果所產生的權益。

社區交錯型公司:代表母公司有許多子公司且又互相交叉持股。

合併報表:依照權益法50%以上持股就要納入合併報表,其優點就是可以分析母公司本業的損益表,而不是一堆來路不明的業外損益,更重要的是母公司與子公司互相出貨的動作,在合併報表也能消除,畢竟虛增出貨不能算是對外營收,也能更清楚還原公司業績獲利原貌,透過合併營年增率也更能反映獲利和股價的趨勢。

透過淨利率來判斷業外收入式經常性還是一次性,有時營益率,毛利率正常,但淨利率突然暴增,當月EPS也一起暴漲,使股價來到最高點,這時候買的股票只會被套牢在高點最後只能認賠出場,所以若業外比例過高,則需要透過合併報表來檢視盈餘品質,如果無法瞭解其來源的話,就應該闢開這支股票。

所以一次性的業外獲利(營益率,毛利率正常,淨利率暴增),不代表企業的獲利能力和未來表現轉強,所以股價不會長期攀高是正常現象。

營業現金流(CFO):當CFO大於稅後淨利時,代表公司在稅後淨利後也能以等量的現金形式流入,獲利品質佳,相反的如果小的話代表本業帶回現金的能力不佳,獲利品質差。

(營業現金流也要透過,折舊費用高低、應收帳款增加減少、存貨增加減少、應付帳款增加減少來判斷其合理性。)

折舊費用越高,代表公司有過多的機器設備。

應收帳款越多,代表公司有許多款項未能收回,有變成單帳的風險。

存貨量越多,代表公司存貨未能帶來實質的現金流入,尤其是過季商品。

應付帳款越多,代表公司目前無實質的現金流出,但還有很多進貨款項待付。

融資現金流(CFF):代表公司以發行新股或公司債的方式向市場募資而產生的一種現金收入,一般來說CFF為負數較佳,代表公司持續在償債並發放股利,但如果是正數,就代表公司仍然在進行融資動作,可能造成虧損更嚴重的情況。

本期產生現金流量:將營業現金流、投資現金流、融資現金流相加後,在配上匯率影響即可得到此數值,如果是正數,代表現金較前期來得多,若是負數,代表現金正在流失。

「期初現金」+「本期產生現金流量」=「期末現金及約當現金」

透過觀察「期末現金及約當現金」與「股東權益加上負債」的比重,可以判斷公司現金流量是否充足,占比越高代表越充足,即使經營不佳也不至於出現資金周轉不順的財務危機。

16.五檔價量

就是指最靠近成交價的5個買價、5個賣價,很簡單的一句話對巴,但很重要🥰!!

17.資金控管

資產配置(只關注比例,不談時機)

定義:將資金投資到不同類型的資產類別上,達成期望風險與報酬配置。

目標:犧牲少部分的報酬來降低波動性,或在不提高風險情況下增加報酬。

負相關:當股票跌債卷就漲,債卷漲股票就跌,這種情形就是負相關。

分配比例中:

1.股票雖然是報酬最高的,但如果比重越大,相對的波動也越大。

2.債卷的優點就是與股票有負相關的互補特性,可以減少波動。

3.越分配不相關的資產種類越多,穩定性就越高,因彼此較不易互相影響。

18.選股邏輯

就是在買之前設定好自己想要買的股票類型,隔日沖、長期、短期、跟風買等等,反正不要亂買就好,但如果有財神爺光環加持的人例外😁。

19.交易策略

何時購買,何時收手,何時加碼,停損點停利點位置等等,要再開始前提早制定規劃。